![フリーコンサルタント向け[高額報酬]案件紹介- 戦略・業務改革・IT・人事などの案件を紹介 - Professionals On Demand](https://pod.jp/consulnews/wp-content/themes/consulnewsver03/images/banner/bn_sp.jpg)

2022.02.21 社会保険料の控除の仕組みと申請方法。計算方法も含めて解説

事故や病気、失業や労働災害など、万が一の時の備えとして機能している社会保険。給与所得者であれば、そのための社会保険料が毎月の給与から差し引かれています。社会保険料は経費であるため、所得税を計算する際は所得から除いた状態で捉えなければなりません。この差し引く金額のことを、社会保険料控除といいます。

今回はそんな社会保険料控除の仕組みや控除の申請方法について、どう計算するのかを含めて解説します。ぜひ参考にして、社会保険料控除について全体像を理解していきましょう。

社会保険料控除とは?

社会保険料控除とは、その名のとおり社会保険料に関わる所得控除のことを指しています。収入から経費を差し引いたものである所得から、さらに普段の生活に必要とされる一定額を除外して所得税計算を行うための措置です。

そんな所得控除の一つである社会保険料控除ですが、1年分ともなると大きな金額となります。そのため、適切な計算を行って正しく申告したいものです。

1年間に払った社会保険料が対象

社会保険料控除の対象となるのは、1年分の社会保険料の合計です。給与明細を見るとよく分かるように、月々の社会保険料は一定の金額がかかるため、1年分ともなると大きな額となります。これが所得から控除されるということは、節税上も大きな意味を持っているといえるでしょう。ただし対象とならない社会保険料もあるため注意が必要です。その内訳については後述します。

家族の分も適用可能

社会保険料控除は生計を一にする配偶者や親族の分も適用できます。生計を一にするというのは同一家計で生活をしているということを意味し、納税者本人の扶養に入っているかどうかは問われません。

同居の場合は明確に独立して生計を立てていない限りは認められ、離れて暮らす場合でも生活費・学費・医療費などを仕送りしていれば同一生計とみなされます。つまりは納税者本人が、家族分の社会保険料を払っていることに対しての控除と理解できるでしょう。

申告は年末調整または確定申告のタイミングで

給与所得者であれば、社会保険料控除の申告は年末調整のタイミングで行われます。原則的に雇用する側が本人の年間社会保険料を把握していますが、家族の分を支払った場合はその記載が必要です。個人事業主などの場合は年末調整ではなく、確定申告のタイミングで同様の手続きを行います。

社会保険料控除の計算方法

社会保険料控除の計算方法はとてもシンプルです。先述したとおり1年間に支払った対象となる社会保険料のすべてが相当するため、その総額とイコールになります。これもすでに述べましたが、同一生計の家族分も該当しますので、計算する場合には正確な合算を行いましょう。

なお、これには上限額は設定されていません。

社会保険料の控除の対象となる保険

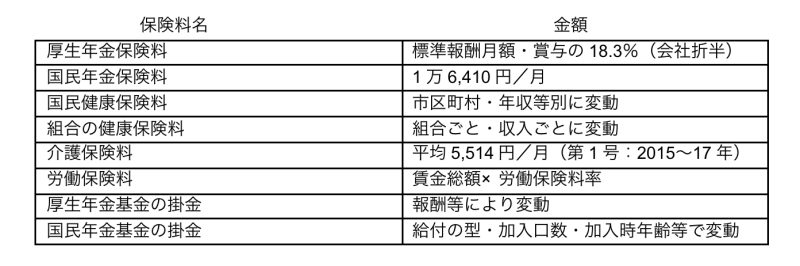

社会保険料控除の対象となる保険には様々なものがありますが、馴染み深いと思われる8種を以下に挙げました。金額や計算方法は一律で決まっているものもあれば、契約内容が本人の年収・年齢・加入時の条件などで変動する場合もあります。自身の場合にあてはめて、現状ではいくらなのかを正確に把握しておきましょう。

主な対象社会保険料一覧

※出典:国民年金基金「掛け金について」

対象とならない社会保険料は?

1年間に支払った社会保険料の全額が控除対象となる社会保険料控除ですが、中には控除対象として認定されない保険もあります。例えば各企業内で任意に設けられた共済制度などの会費は控除されません。また、療養の給付を受けた場合はその人物が負担すべき費用は除外され、法定の割合を超えて給与支払者が負担した保険料も同様です。特殊な例では、外国や特定の地域に勤務する公務員への在外手当に関わる保険料も控除対象にはなりません。

社会保険料控除の申請方法

次に、個人事業主の方などが確定申告で社会保険料控除を申請する方法についてみてみましょう。申請書は別として、基本的には控除に相当する額が明記された控除証明書類か納付額が分かる書類が必要です。例えば国民年金保険料は日本年金機構から控除証明書が送付され、厚生年金基金と国民年金基金についても同様です。

ただし、国民年金保険料については控除証明書が存在しないため、納付額通知書がその証明となります。40歳以上65歳未満の国民健康保険加入者は介護保険料も含まれているため、同様に控除証明書はありません。給与所得者であれば源泉徴収票に社会保険料の金額が記されているため、申請書には必要に応じてその旨を書く欄が設けられています。

退職や、申請を忘れた場合などのケース別対応方法

会社員などの給与所得者は所属している企業によって年末調整で社会保険料控除の手続きをしてもらえますが、そうでない人は対応が必要です。年の途中で退職や転職、あるいは必要な申請を失念する場合などもあるでしょう。それぞれのパターンごとに、以下のような対応を行ってください。

退職した際

会社を年の途中で退職して他の企業等に再就職しない場合は、以降の社会保険料等の支払い手続きを自分でしなくてはなりません。そうしたときには自身で確定申告を行いましょう。

会社在籍時に支払った社会保険料等はすべて源泉徴収票に記載されているため、それを取得して証明書とします。通常は退職後に所属していた会社から送られてきますので、万が一届かない場合は問い合わせてみましょう。

転職した際

年の途中で転職し、他の企業等に就職した場合は新しい職場で社会保険料等を支払っていくことになります。年末調整および社会保険料控除の手続きも在籍している企業で手続きしてもらえますが、そのためには以前の会社で支払っていた社会保険料社会保険料の証明が必要です。そこでやはり、源泉徴収票を新しい職場に提出します。通常は入社時等の手続きで提出を求められることが多いでしょう。

申請し忘れた際

仮に年末調整で社会保険料の控除を申請し忘れた場合、自身で確定申告を行ってそのタイミングで控除を受けるという方法があります。その際には各種控除の証明書あるいは保険料納付額を示す書類が必要ですので、不足のないように準備しましょう。確定申告の申告期限は2月16日~3月15日までです。

万が一、申告期限における確定申告も忘れてしまった場合には、無申告加算税が課せられることも。納付すべき税額が50万円以下の場合は15%、それ以上だと20%が上乗せされた徴収額となります。ただし救済措置として、申告期限が過ぎていても税務署の調査を受ける前に自主的に申告を行うと、加算税は5%に軽減する措置が行われます。また法定の申告期限後一か月以内に自己申告をした場合や、一定の条件下で期限内申告をする意思があったと認められたときには無申告加算税は課されません。

まとめ

強制加入であるため給与から毎月必ず引かれている社会保険料。少なくない額ですが、万が一のためのセーフティーネットとして機能し、生活の安全を下支えしています。年間を通じて累積すると大きな金額となりますが、対象となる分は全額を所得から差し引いて税額を計算できるため、節税のためにも正確な金額を把握しておきたいところですね。 社会保険料控除の各証明書は紛失した場合には再発行を申請できますが、それには一定の日数がかかることも。年末調整や確定申告のタイミングで慌てなくて済むよう、確実に保管するなどすぐに取り出せるような整理をしておくのがポイントです。

![フリーコンサルタント向け[高額報酬]案件紹介[独立後の営業補助に][案件情報メールでご紹介]- 戦略・業務改革・IT・人事などの案件を紹介 - Professionals On Demand](https://pod.jp/consulnews/wp-content/themes/consulnewsver03/images/banner/bn_mid.jpg)